◎「賃貸か持家か?」は永遠のテーマなどではない

■「賃貸か持家か?」問題は賃借対照表で考えてみる

━━━━━━━━━━━━━━━━━━━━━━━━

「賃貸が得か?持家が得か?」ということもよく相談されます。本当のところ、損か得かなんて、どっちでもいいのです。大事なことにフォーカスすれば、「賃貸か、持家か」は、それほど重要な問題ではないからです。賃貸物件に住むというのは、「他人の所有する家に自分と家族が住む」ことを意味します。これに対して持家に住むというのは、「自分の所有する家に自分と家族が住む」ことを意味します。

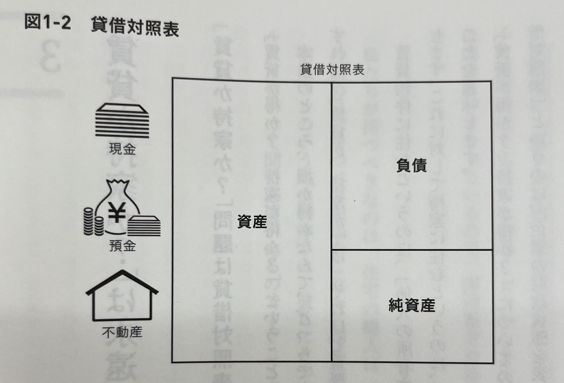

「賃貸が得か?持家が得か?」についての答えは「賃借対照表」で表せます。「賃借対照表」というのは、企業の財政状態を表す決算書です(図1-2)

左側の資産は財産です。所有している現金や預金、不動産などです。右側の負債は借金です。住宅ローンなどがそれにあたります。その差額が純資産で、これが厚いと安心です。逆にマイナスになってしまう状態を「債務超過」といい、会社であれば倒産してしまいます。賃貸物件に住むということは、「他人の賃借対照表の資産に対して使用料を払う」ということです。

■賃貸物件に住む=必要経費+aを支払う

━━━━━━━━━━━━━━━━━━━━━━━━

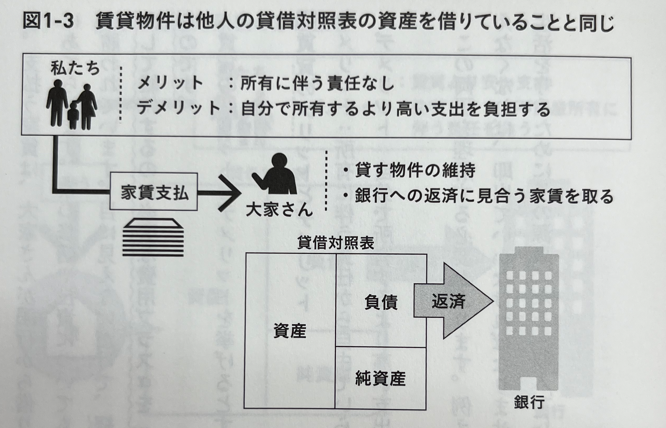

賃貸物件に住むことについて、賃借対照表も用いながら掘り下げていきます。不動産賃貸業は、銀行から融資を受けて不動産を購入し、それを他人に貸してその家賃で銀行のローンを返済していくというビジネスモデルです。部屋を借りる人がいなくなれば、家賃収入がなくなります。そうなったら銀行への返済ができなくなるので、大家さんも楽ではないのです。ですから、部屋を借りる人たちは、自分の満足のいく立地と間取りで、最も安い家賃の物件に入居すればいいのです。そして、嫌になればいつでも出ていけばいいため、大変気楽です。しかし、図1-3をよく見てください。

支払う家賃は、大家さんが銀行から借りた借入金の返済プラス大家さんの取り分にあてられます。家の修繕や投資についても、元をたどれば借りた人が支払う家賃から賄われています。目に見えないだけで、経済的な実態としては、その賃貸物件を購入して維持するのに必要な費用プラスaを「外見的には家賃」という形で支出しているのです。

【賃貸のメリットとデメリット】

●メリット:所有に伴う責任から自由でいられる

●デメリット:自分で所有するより高い支出を負担する

この両面を理解する必要があります。例えば、病気によるアクシデントで家賃が払えなくなれば、即出ていかなければなりません。賃貸物件に住むのは、家族の人生と生活を守るためにその源泉になる「収入」に対して、高いリスクを取るということです。

■持家に住む=「自分の賃借対照表を持つ」こと

━━━━━━━━━━━━━━━━━━━━━━━━

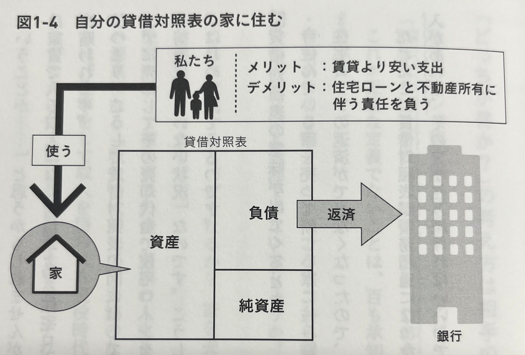

これに対して持家に住むのは、自分の賃借対照表を持つということです。(図1-4)

【持家のメリットとデメリット】

●メリット:賃貸物件に住むより、安い支出の負担ですむ

●デメリット:住宅ローンの債務と不動産の所有に伴う責任を負う

「さっきの例でいくと大家さんになるということか…」と思うかもしれませんが、似て非なるものです。大家さんのように家賃で入る収入はなく、負債である住宅ローンの支払いは、家賃ではなく給料によって賄われます。つまり、こうして賃借対照表の図にはしてみたものの、これはもう「この家には住まずに売却してその売却代金で住宅ローンを返済するとしたら?」という「住むことを前提にしていない状況」なのです。こうした状況になったとき、賃借対照表の意味がはじめて出てくるのです。

【賃借対照表の意味が出てくるとき】

●今住んでいる家を売って新しい家に住み替えをする

●住宅ローンの返済ができなくなったので、やむなく家を手放す

たとえこの賃借対照表が債務超過になったとしても、毎月の住宅ローンを払える収入があれば、そのまま住み続ければいいのです。会社のように倒産したりしません。

■「どっちが得か?」の考え方は相手の思うツボ

━━━━━━━━━━━━━━━━━━━━━━━━

「住宅ローンで家を購入するということは?」と聞かれたら、私は次のように答えます。「35年ならば420回、銀行に決まったお金を払うことだよ」これが正確な定義でないことは、百も承知です。しかし、ほぼすべての人にあてはまる本質です。自分が420回ノーミスでできることを想像してみてください。よほどハードルが低いものでないと無理ではないでしょうか。

これに失敗すると、どうなるか?家を売却した代金で住宅ローンの返済にあてることを要求されます。住宅ローンで家を買うのは、家族の人生と生活を守るために「貯金」という資産と、その源泉になる「収入」に対して、妥協のない意思決定が求められるということです。さらに、仕事をして収入を得られる現役時代だけでなく、リタイア後も生きている限りはどこかに住まなければなりません。それにはお金が必要なのです。

つまり、賃貸物件に住むならば現役のみならず、老後も賃貸物件に住み続けるための、住宅ローンで家を買うなら現役中に420回のミッションを達成して老後に残さないための、妥協のない資金計画が必要だということです。ここまで読んで、「あれ?賃貸も持家も同じことをいってるんじゃないか?」と思われるでしょう。そう。同じなのです。本当に大事なことにフォーカスすれば、持家か賃貸かはさほど重要ではない。冒頭で言ったのは、このことです。

「賃貸か持家か」は、どちらを選べば得というような損得勘定で考えるのではありません。自分が選んだ道で今後、最善の選択をすることのほうがはるかに大事なのです。

・売買会員ログイン

・売買会員ログイン