◎「家賃程度の支払いで新築マンションが手に入る」のウソ

■まずは購入にかかる費用を把握する

━━━━━━━━━━━━━━━━━━━━━━━━

金利タイプには変動金利と固定金利がありますが、不動産会社のチラシに書かれている毎月の返済額は、すべて「変動金利」を前提にしています。変動金利とは「銀行が必要に応じて金利を変動させることができる」金利タイプ、固定金利とは「借入期間にわたり金利を固定する」金利タイプです。

今は変動金利が安いので、賃貸物件の家賃相場より安い金額で購入できるかのような錯覚を受けます。カラクリを知っている私ですら、「おっ!」と二度見してしまうチラシが多いです。しかし、変動金利が安いのは銀行の都合で上げることができるからであり、銀行側が金利を上げるとき、私たちの都合を一切聞いてくれません。加えて、チラシに載らない不随費用もあり、それは決して安いものではありません。チラシはお客を来店させることまでが目的の「オトリ」なのです。

■不随費用も含めた本当の家の価格とは?

━━━━━━━━━━━━━━━━━━━━━━━━

それでは、住宅ローンの返済以外に必要な費用には何があるのでしょうか。次の3つの場面に整理して解説します。

▼住宅ローンの返済以外に必要なお金

①売買契約を結ぶ

②住宅ローンを組む

③その後、家を維持する

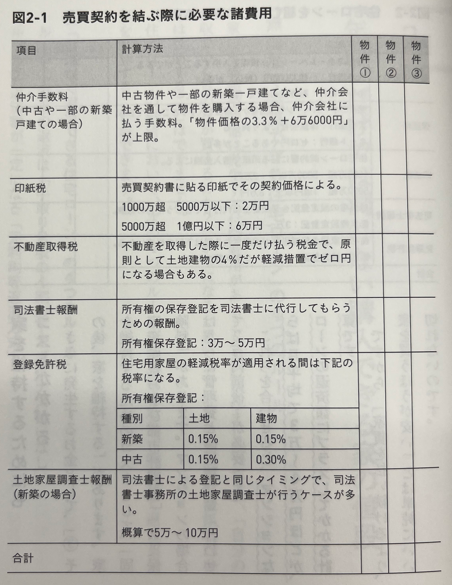

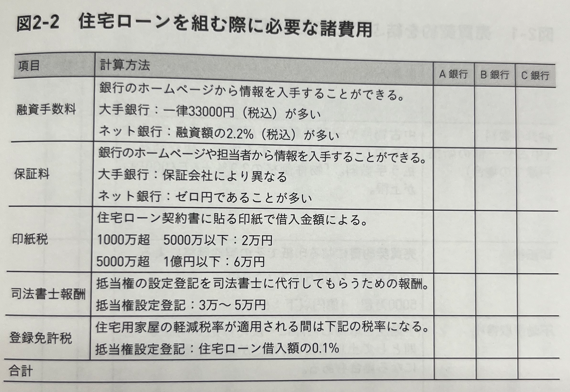

「①売買契約を結ぶ」「②住宅ローンを組む」ときにかかる費用は、新築マンションで物件価格の3~5%、それ以外(中古マンション、戸建て、新築戸建てなど)で6~13%が目安です。(図2-1参照)

これだけのお金を自己資金として用意できなければ、スタートラインにすら立てないのです。これらの費用を融資してくれる銀行もありますが、その代わりに金利が高くなります。そうなると、不動産会社のサイトやチラシに出ているような「低金利」で家の購入資金を借りることはできず、返済計画は厳しいものとなってきます。

図2-1、図2-2は、家の購入で発生する費用を列挙したものです。この他、家を購入するまでに「申込証拠金」「手付金」が必要になります。「申込証拠金」は新築マンションなどの「購入申し込み」時に不動産会社に支払うお金です。「手付金」は売買契約時に売主に支払うお金で、契約を破棄する場合は返金されない解約手付です。購入代金の5~10%程度が一般的ですが、売主と買主の合意によって決められ、最終的に家の代金にあてられます。銀行や住宅ローンの金利タイプによって差がつくのは、「融資手数料」と「保証料」です。印紙税と登録免許税は税金ですから、差はつきません。司法書士報酬にはだいたいの相場があります。

■家を維持するためにもコストがかかる

━━━━━━━━━━━━━━━━━━━━━━━━

さらに発生するお金として、「③その後、家を維持する」があります。家を維持するためのコストとして、「固定資産税および都市計画税」「火災保険料」があります。マンションの場合はさらに管理費と修繕積立金(合わせて2万円前後)が必要です。これらを合わせると、マンションならば月平均で3万~4万ほどが、ローンの返済額にプラスしてかかる計算です。ですから、「家賃を払い続けるより、家を買うほうが安い」とは単純に言い切れないのです。

・売買会員ログイン

・売買会員ログイン