◎「年収」だけでは測れない購入できる家の値段

■「無理なく完済できる住宅ローン」の4つのルール

━━━━━━━━━━━━━━━━━━━━━━━━

家の本体価格の他に発生する不随費用がわかりました。では、「自分の年収でいくらの家が買えるのか?」が気になると思います。しかし、単純に年収だけでは判断することはできません。住宅ローンの返済において、次の4つのルールをあてはめると、無理なく返せる金額を計算することができます。

▼「無理なく完済できる住宅ローン」の4つのルール

①毎月の返済は「手取り月収の4割以下でボーナス払いなし」

②返済額が一定になる「元利均等返済方式」

③シミュレーションの金利は「固定金利」

④定年時のローン残高は「1000万円以下」

このルールについて、ひとつずつ説明していきます。

①毎月の返済は「手取り月収の4割以下でボーナス払いなし」

銀行が住宅ローン融資の審査で判断する要素に「返済負担率」があります。これは、1年間の返済金額の総額の、税込み年収に対する比率です。次のような計算式で算出できます。

返済負担率=1年間の返済総額÷額面年収×100

国土交通省が民間金融機関に対して実施した「民間住宅ローンの実態調査(令和2年度)」から、その返済負担率の上限を何パーセントに設定しているかがわかります。

【返済負担率の上限(母集団の数1116)】

50%以内:1

45%以内:40

40%以内:33

35%以内:33

30%以内14

20%以内:5

その他:72

※数字は回答している金融機関数

35%以内が一番多くなっています。ただし、これはあくまで上限です。年収が高い人ほどこの割合が高くても返済できますが、本当にギリギリのラインだと思ってください。住宅ローンの支払いは月ごとなので、月収、それも手取りの月収をベースに判断する方式がより実践的です。私は平均的な月収うぃ前提として、毎月の返済額を毎月の手取りの月収の4割以下にすることを推奨しています。手取りの月収の4割というラインでも、人によっては少し厳しい場合もありますが、収入は今後増えていくという前提であれば、4割までと設定していいと思います。賃貸住宅に住んでいるなら、現時点の家賃を目安にするのもいいでしょう。

②返済額が一定になる「元利均等返済方式」

住宅ローンの支払い方法は「元利均等返済」を推奨します。これは、元本と利息込みで毎月の返済額を均等にする返済方式です。毎月の返済額が一定になるので、資金計画が立てやすいメリットがあります。

③シミュレーションの金利は「固定金利」

住宅ローンは、変動金利のほうが低金利なので、たくさんローンを借りられるように思えます。しかし、変動金利には金利が上昇するというリスクがつきまといます。そのリスクに対しては、貯蓄で対応しなければなりません。そのため私は、変動金利でローンを組む場合、毎月の支払額の4分の1を貯蓄することを推奨しています。そして、毎月の支払いと貯蓄の合計が、手取り月収の4割以下に抑えられることを最低限の条件とすることもお勧めしています。

これに対して、固定金利ならば金利の上昇リスクに対して備える必要はありません。自分がいくらならば無理なく返済できるかをシミュレーションしたいなら、固定金利で計算することをお勧めします。

④定年時のローン残高は「1000万円以下」

35年ローンを組んだ場合、ローン完済より先に定年退職を迎える人が多いはずです。ですから、「60歳または65歳定年時の残高がいくらになるか?」という視点はとても重要です。その金額を定年退職までに繰り上げ返済しないと、現役のうちに住宅ローンが終わらないからです。定年時の残高が1000万円を超える住宅ローンは、非常に危険だといえます。一般的なサラリーマンの給料で1000万円を貯めるには、相当な年数が必要です。現役時代の貯蓄で住宅ローンを完済し、余剰資金は老後資金にあてるような返済計画を立てる必要があります。

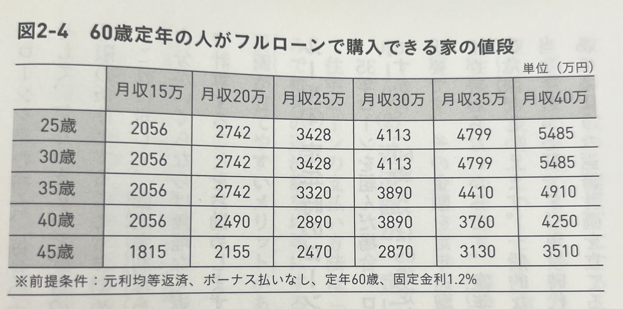

■年齢、手取りの月収別でわかる「購入できる家の価格」

━━━━━━━━━━━━━━━━━━━━━━━━

①~④のルールに基づき、60歳定年の人がフルローンで購入できる家の値段を表にしてみました。

定年が65歳ならば、自分の年齢よりも5歳若いところを見てください。「この表以上の額の家を購入してはいけないのか?」というと、もちろんそんなことはありません。ただ、その分だけ大きなリスクを負うことになるということです。そして、このレンジを超えてしまった人が陥りがちな落とし穴が、ボーナス払いと退職金をアテにした返済計画なのです。

・売買会員ログイン

・売買会員ログイン