◎なぜ、「ボーナス払い」がダメなのか?

■住宅ローンのボーナス払いはメリットが全くない

━━━━━━━━━━━━━━━━━━━━━━━━

自分の生涯賃金がいくらなのか、現時点で知ることはできません。今の自分にわかるのは、「現在の収入」、そして「定年退職までの年数」です。住宅ローンは若いときから返済を開始することで早期に完済することができるため、早くから組むほうが有利といえば有利です。しかし、若いときはまだ頭金を十分に貯めることができていない場合もあります。何より、今後の収入がどうなっていくのかが未知数なので、長期のローンを組むに当たって決断が難しく、しかも、現在の年収は、年齢が若いので低めです。

「今の年収をベースにシミュレーションしたら、返済期間を長く取れても自分のほしい家は買えない…」というジレンマに陥る人が多くいます。そこで考えるのが「ボーナス払いを含めた返済」ですが、私はこれだけはお勧めしません。

■ボーナス払いの誤解

━━━━━━━━━━━━━━━━━━━━━━━━

住宅ローンの返済にボーナス払いを組み入れるということは、35年間で合計420回の支払いに加えて、1年の内に夏と冬の2回の合計70回の支払いを加えることになります。ということは、合計490回です。つまり、難易度が跳ね上がるのです。収支の構造的に考えると、次の2つが一番安全です。

【一番安全なローン返済の考え方】

・収入に変動があっても返済は一定にする

・最も収入の少ない月に合わせて住宅ローンの支払いを決める

つまり、何もないときに楽ができる資金計画よりも、イレギュラーな出来事やアクシデントに強い資金計画を立てていくのです。住宅ローンの約定は最後まで変わりませんが、給与規定はけっこう変更になります。年棒制に変更になったり、毎月均等払いになったりすることもあり得ます。出向や転籍、転職などにより、ボーナスの支給月が変わることだってあるかもしれません。しかし、一度決めた住宅ローンの条件は、最後まで変わりません。今の自分にとって最適に見える「ボーナス払い」が、今後35年間もずっと最適であり続けるのか?そういう視点で、再度考えてみてください。

■大企業で働いている人ならボーナス払いはあり?

━━━━━━━━━━━━━━━━━━━━━━━━

企業の規模に関係なく、多くの会社は営利企業であり、景気が悪くなって会社が赤字に転落しそうになったら、黒字を維持するために従業員のボーナスの削減を行います。住宅ローンの返済を会社の経営者の立場に立って考えてみてください。35年の住宅ローンの返済を、ボーナスが出る前提で計画するなど、「ありえない」ことなのです。たとえ自分が昇進したとしても、会社の経営状態が悪くなればボーナスは出ません。自分だけのがんばりではどうにもならない要素があるのです。

■身の丈を超えた家を買ってはいけない?

━━━━━━━━━━━━━━━━━━━━━━━━

「ボーナス払いはダメ」と述べてきましたが、「身の丈を超えてはいけない」とは私はいいません。というか、大いにけっこうだと思います。重要なのは、「身の丈より、いくら超えているのか?」、「超えていたら、その分をどうやって払っていくのか」その測定をリアルに行うことです。

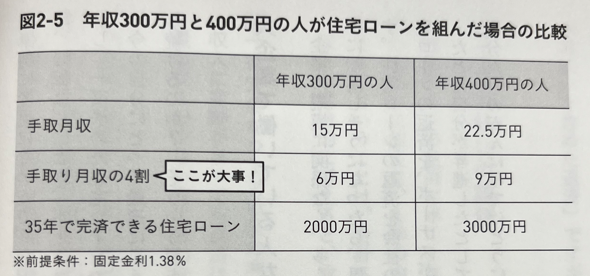

図2-5の例で、年収300万(手取り月収15万円)の人が3000万円の住宅ローンを組んだ場合、身の丈をいくら超えているでしょうか?「年収300万円の人が35年で完済できる住宅ローンは2000万円までだから、3000万円の住宅ローンだと1000万円超えているんでしょ?」というのは違います。大事なのは、「1000万円超えている」ということではなく、「毎月の返済でいくら超えているのか」という物差しです。借入金額というのは住宅ローン契約書に書いてあるただの数字です。

「毎月6万円」が身の丈だとわかると、毎月9万円の返済は、毎月3万円分、身の丈を超えているということです。そうすると、「毎月9万円」を、どうやって今の家計から捻出するかを考えるのが、現実的かつ建設的な方法なのです。例えば、毎月3万円を捻出するには、次のようなことも考えられます。

【身の丈から3万円を超えた場合の対応】

・月の返済で+3万円を捻出するために、1日1000円節約する方法を考える

・共働きにして世帯年収を増やす

・いざというときのためにボーナスを貯蓄しておく

大事なことなので、もう一度書きます。安易にボーナス払いを選択してはいけません。ボーナスを貯蓄しておくのと、ボーナス払いにするのとは全然違うことなのです。

・売買会員ログイン

・売買会員ログイン