■住宅ローンの本質と全体像をつかむ

━━━━━━━━━━━━━━━━━━━━━━━━

「住宅ローン」とは、あらためて説明すると、自分の家の購入代金を、銀行などの金融機関から借りる借金のことをいいます。銀行は金融市場から資金を調達し、利益を載せて住宅ローンを貸しています。住宅ローンの契約で取り決めた通りの返済を続けている間、マイホームには抵当権が設定され、もし住宅ローンを返済できなければ、家を売った代金で返済することを要求されます。この記事では、住宅ローンを自分で選ぶために必要な正しい知識と考え方を網羅していきます。まず、住宅ローンを組む前におさえておきたい3つのポイントがあります。

【住宅ローンを組む前に知っておくべき3つのポイント】

①「住宅ローンにどれだけの選択肢があるのか?」という全体を俯瞰する

②それぞれの特徴とメリットデメリットを知る

③自分に合った住宅ローンを選ぶ

まず、全体を俯瞰するために必要な情報はインターネットで入手できます。ただし、普通に「住宅ローン」に関するキーワードで検索して出てくるのは、「広告」サイトです。広告はその会社の商品を売るためのものなので、すべてバイアスがかかっています。偏りのない目線から「広告」を分析して、自分にとって最適な住宅ローンを選ぶ。実をいうと、これは初心者にとっては至難の業です。その情報の入手方法、正しい利用方法は、知識のあるごく一部の人たちが独占しています。正しい情報に正しくアクセスする。こんな当たり前のことが、情報があふれているがゆえに困難になっているのです。本記事のひとつの目的は、それを知識がなくても理解可能な言葉にして、多くの人たちが、正しく住宅ローンを理解し、利用できるようになることです。

■住宅ローンを取り扱う金融機関の全体像を知る

━━━━━━━━━━━━━━━━━━━━━━━━

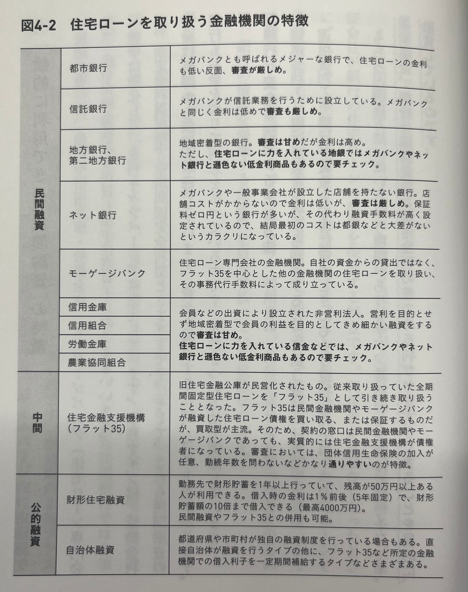

住宅ローンを貸す金融機関の数は、日本に1000以上あります。まずは、住宅ローンを取り扱う金融機関をグループに分けて、その特徴を把握していきましょう。

【住宅ローンを扱う金融機関】

①民間融資(ネット銀行含む)

②フラット35

③公的融資

①一般的に利用できる「民間融資」の特徴

「民間融資」は、銀行や信用金庫・労働金庫、モーゲージバンク(住宅ローン専門会社)、生命保険会社などが貸し出す住宅ローンのことをいいます。競争は激化して、金利キャンペーンが常態化しています。金利タイプは、変動金利型、固定金利選択型、全期間固定金利型とさまざまです。そして、これら民間融資の資金は外部から調達して貸しています。資金を調達するには、コストがかかります。銀行もお金を借りて利息を払っているのです。次の2つの方法で調達しています。

【銀行が資金を調達する主な方法】

▼調達金利

銀行が資金を外から調達するときに払う金利(仕入)

▼運用金利

銀行が資金をお客に貸すときにもらう金利(売上)

もちろん調達方法にはいろいろ種類がありますが、基本的な理解はこれで十分です。要するに、銀行は調達金利と運用金利の差である利ザヤを大きくすることを目的に、融資しているのです。

●民間融資で必要な保証料の仕組み

また民間融資では、ネット銀行を除いて保証料が必要になります。保証料とは、保証会社が銀行の住宅ローンの債権を保証する料金です。利用者が返せなくなったときに、代わって銀行に住宅ローンを弁済します。そして保証会社は払った住宅ローンを債務者(住宅ローン利用者)に請求します。利用者は、最終的には住宅を売却(または競売)して回収するのです。つまり、利用者は、自分が返せなくなったときのために、銀行の債権を保護する保証料を自分で払っている状態なのです。

●保証料無料の「ネット銀行」

ネット銀行は店舗を持たず、インターネットを介した取引を中心とする銀行で、店舗を最小限しか持たないことから、営業にかかる経費が安く、その分、住宅ローンの金利や繰り上げ返済手数料なども安く設定されています。一般的な民間銀行では必須になる「保証料」もゼロ円です。しかし、総じて「融資手数料」が融資額に対して高いのです。(融資額の2%プラス消費税というケースが多い)。その高い融資手数料率はホームページ内に虫眼鏡でなければ見えないような、薄く小さな字で表記されています。

②民間融資と公的融資の中間に位置する「フラット35」

フラット35は、住宅金融支援機構(旧住宅金融公庫)が取り扱う長期固定金利の住宅ローンです。住宅金融支援機構は銀行やモーゲージバンクからフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という金融商品として販売する仕組みになっています(買取型)。銀行やモーゲージバンクは、フラット35の利用者が返済できなくなっても取りっぱぐれがないのです。融資の事務を代行している位置づけです。住宅金融支援機構は国の機関なので、民間融資のように保証料を取りません。いわば、保証料ゼロ円です。また、フラット35の審査基準は、民間融資とは一線を画す通りやすさです。例えば、民間融資では団信(団体信用生命保険)へ加入できる健康状態が必須ですが、フラット35では任意です。他にも勤続年数を問わないなど、民間の金融機関ではなかなか審査に通らなかった人でも、借りられるのがメリットです。ただし、借入可能額は、住宅の担保評価額の9割までという上限があります。住宅の価格の1割の頭金を自己資金として準備しておく必要があります。

③知らないと損する「公的融資」

公的融資の代表的なものに、「財形住宅融資」があります。これは住宅金融支援機構が取り扱う住宅ローンで、5年ごとに適用金利を見直す「5年間固定金利制」です。次のような条件を満たす必要があります。

●財形貯蓄を1年以上続ける

●申し込み日前2年以内に財形貯蓄の預け入れうぃ行う

●申込日の貯蓄残高が50万円以上あるなどの条件を満たす

フラット35同様、審査に通りやすいのがメリットです。ただ、5年ごとに金利を見直すのでフラット35のような長期固定ではありません。しかし、財形住宅融資は子育て世代の借入金利を優遇しており、これは財形住宅融資の当初5年間の金利0.2%引き下げるというもので、民間融資やフラット35にはないメリットです。都道府県や市町村が独自の融資制度を行っている場合もあります。直接自治体が融資を行うタイプのほかに、フラット35など所定の金融機関での借入利子を一定期間補給するタイプなどもあります。

・売買会員ログイン

・売買会員ログイン