■「元利均等返済」と「元金均等返済」とは?

━━━━━━━━━━━━━━━━━━━━━━━━

住宅ローンの元金と利息の返済方法には、元利均等返済と元金均等返済があります。銀行は元利均等返済を勧めるのが普通で、そのほうが審査に通りやすいです。どう違うのか、説明していきましょう。

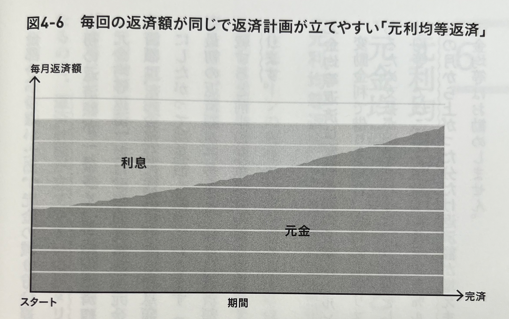

●毎回の返済額が一定で返済計画が立てやすい「元利均等返済」

「元利均等返済」は、毎回の返済額が同じ額になる返済方法です。文字通り、「元利」が均等になるようになっています。金利が変わらない限りは、毎回の返済額が一定になるので、返済計画が立てやすいのがメリットです。毎回の返済額は一定ですが、元金部分と利息部分の内訳が、前半は利息部分が多く、元金部分が少ないため、元金の減り方は遅くなります(図4-6)。

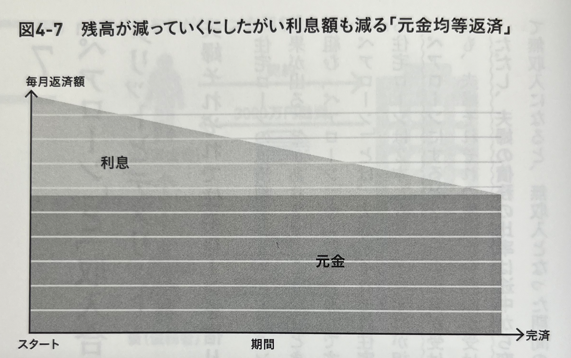

●当初の返済額が一番多く、将来の返済額は少なくなる「元金均等返済」

「元金均等返済」とは、毎回支払う「元金」部分が均等になる返済方法です。毎回の返済額は、元金部分に残高に対する利息額を上乗せして支払うので、残高が減っていくにしたがって利息額も減っていきます(図4-7)。最初の返済額が一番多く、徐々に返済額は少なくなっていきます。元利均等返済と比較すると前半の元金部分の減り方は早くなり、支払総額は元金均等のほうが少なくなります。

●元金均等返済は変動金利の5年ルールと125%ルールがないので注意!

変動金利で借りる場合、金利の上昇リスクに対して5年ルールと125%ルールがあるため支払いが固定されるという説明をしました。(「5年ルール」と「125%ルール」で固定される支払額)しかし、「元金均等」ではこの5年ルールと125%ルールの適用はありません。金利が上がるとその月から上がった分だけ返済額が増えます。そのため、変動金利で借りる場合には元金均等はお勧めしません。

・売買会員ログイン

・売買会員ログイン