■それぞれ「誰が」「何に」対してかける保険かを理解しよう

━━━━━━━━━━━━━━━━━━━━━━━━

「家を買ったものの、住宅ローンのプレッシャーに押し潰されそうです」という人は少なくありません。金額でも期間でも、今まで生きてきた物差しをはるかに超えるリスクを負うのが住宅ローンの不安の正体です。この不安は、お金を貸すプロである銀行(債権者)の側にもあります。「この人がちゃんと住宅ローンを完済できるのか?」というものです。銀行にとって一人ひとりの住宅ローンの金額は大きなものではありませんが、むやみに貸しまくって貸し倒れたら経営が傾きかねません。多くの人が住宅ローンを返済する、35年という期間は銀行にとっても予測不可能な未知の単位です。

これら予測不可能なリスクに備えるために、「保険」が存在します。保険には、住宅ローンの利用者が自ら保険料を払うものもあれば、お金を貸す銀行側が保険料を払うものもあります。この保険によってお互いが助かるのは、例えばこんなケースです。「一家の大黒柱を失ったが、保険会社から保険金が支払われて、その保険金で住宅ローンを完済することができた」私たち利用者の立場としては、保険に入っていたことで、仮に一家の大黒柱を失っても、保険金で住宅ローンを完済できるため家を失わずにすみます。お金を貸す銀行の立場では、遺された家族を立ち退かせてから、その家を売却するという、気の進まないかつ面倒な裁判の手続きを行うことなく、保険金から住宅ローンを全額回収することができます。つまり、保険という面では、私たち利用者と銀行で利害が一致していることもあるのです。

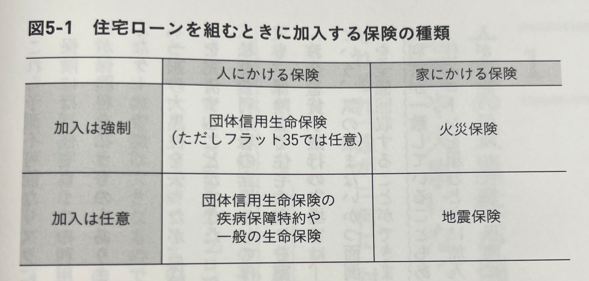

住宅ローンを組むときに加入する保険には、人にかける保険と家にかける保険、加入が強制の保険と任意の保険にそれぞれ分けられ、図5-1のように整理できます。

・売買会員ログイン

・売買会員ログイン