■加入が強制となる「団体信用生命保険」

━━━━━━━━━━━━━━━━━━━━━━━━

団体信用生命保険(以下「団信」)は、住宅ローンの契約時に加入が強制される、必須の保険です(フラット35の場合は任意加入)。これは銀行と利害が一致します。団信とは、住宅ローンの返済中に主債務者が死亡、または高度障害になった場合、保険会社が代わって住宅ローンの残金を払ってくれる保険です。つまり、人にかける保険です。保険料は住宅ローンを貸す金融機関(債権者)が支払います。すでに生命保険に加入しているのなら、保険を見直して重複する特約を外しましょう。死亡と高度障害になった場合の、その後の住居費は生命保険でカバーしなくていいということです。保険料が安くなった分、貯蓄や家計にまわすことができます。

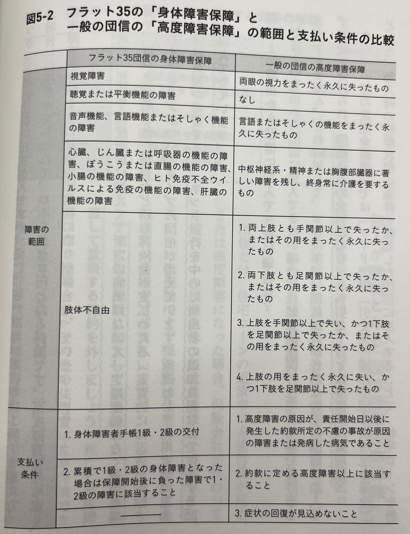

フラット35の団信は任意加入ですが、死亡、または身体障害等級1級・2級になった場合に保険金が支払われて、ローンがゼロ円となる保険です。高度障害よりも広く、身体障害を保障するのは国内団信初の取り組みとなっています(図5-2)。

最近は、死亡や高度障害に加えて、所定の病気になって一定期間働けなくなった場合や、ガンと診断された場合などにも保険金が支払われる(実質的には返済が免除される)オプションがついたタイプの団信が増えています。原則として利用者側の追加の保険料負担が必要ですが、ネット銀行を中心に利用者の追加負担なしで付帯する団信も増えてきています。

●健康上の理由から団信に加入できない場合は?

健康上の理由から団信に加入できない場合、民間金融機関の住宅ローンを借りることができません。これに対して、フラット35は団信加入が任意なので、団信に加入せず融資を受けられ、団信込みの金利から0.2%引き下げとなります(買取型)。また、一部の民間金融機関では「ワイド団信(引受条件緩和型団体信用生命保険)」という、加入時の健康状態の条件を緩和した団信に加入することで、住宅ローンを借りることができるようにしています。ただし、このワイド団信は住宅ローンの金利に0.2~0.3%の上乗せとなります。つまり、団信に入るために保険料率を上乗せした利息を払うか、フラット35を利用することで団信に加入せずに住宅ローンを借りて金利を引き下げてもらうか、という2つの選択肢から決断することになります。

・売買会員ログイン

・売買会員ログイン