■加入が任意の保険とは?

━━━━━━━━━━━━━━━━━━━━━━━━

強制の保険に加えて、さらに安心できる幅を広げるための保険商品が用意されています。これは私たち住宅ローン利用者が、自分の意思で加入するか加入しないかを決めるので、保険料は原則として利用者の負担となります。次の2つがあります。

①団信の「疾病保障特約」

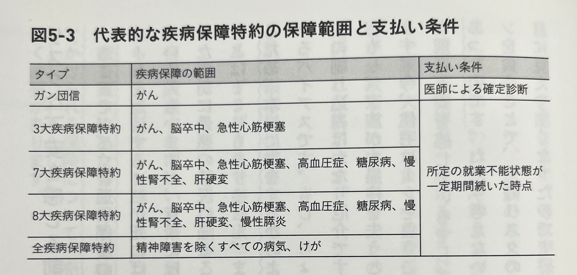

死亡や高度障害への備えに加えて、所定の病気になって一定期間働けなくなった場合や、ガンと診断された場合などにも保険金が支払われる(実質的には返済が免除される)タイプの団信で、通常は追加の保険料が必要です(ネット銀行では無料で付帯するケースもある)。疾病保障特約付きの団信には、図5-3のような種類があります。

金融機関によって取り扱うタイプが異なるので、付加できる保障範囲が異なり、その費用も異なります。

②地震保険(戦争による被害は対象外)

火災保険は原則として強制加入ですが、地震保険は任意加入です。火災保険では地震、噴火、津波による被害は保障されません。ちなみに、戦争による被害は火災保険、地震保険の対象外です。免責事項(保険金支払いの責任を負わない条件)には必ず「戦争、外国の武力行使、革命、政権奪取、内乱、武装反乱、その他これらに類似の事変または暴動」が規定されれいます。その被害が測定不能なほど大規模かつ広範囲におよび、それをカバーする保険は商品として成り立たないからです。つまり、もし北朝鮮からのミサイル攻撃で被害を被っても、外国の武力行使にあたるので、保険ではカバーされません。戦争被害をカバーする保険商品は今のところありません(おそらく今後もないでしょう)。

・売買会員ログイン

・売買会員ログイン