健康保険もタダではありません。国民の義務として、サラリーマンなら給料から毎月天引きされることで保険料を払っています(給与明細を見たらけっこうな金額が引かれていますよ)。義務を果たしているのですから、その権利として受け取れる給付の内容はしっかり把握しておきましょう。次の2つが重要です。

①高額医療費制度

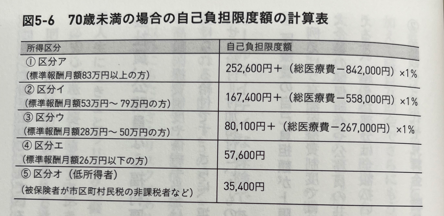

大病を患い、病院に払う医療費がいくらになろうが、負担の上限が月に数万円程度になっていて、上限を超えた部分は返金してもらえます(高額医療費制度)。しかも、あらかじめ窓口で手続きをしておけば、最初から月の上限額を超えた医療費は払わなくていいという仕組み(限度額適用認定証)もあるのです。月の限度額は年齢(70歳未満かどうか)と年収(標準報酬月額)によって違ってきます。図5-6で簡単に計算できます。

たとえば、70歳未満で標準報酬月額26万円以下(年収の目安370万円以下)なら5万7600円が限度額です。月の医療費が何百万円だろうが、この制度で払い戻しを申請すれば、翌月には5万7600円を超えた部分のお金が返ってきます。さらに「限度額適用認定証」を利用すると、はじめから窓口の支払いが5万7600円ですむということです。

②傷病手当金

さらに、退院するまでの生活費をカバーしてくれる「傷病手当金」という制度があります。これは、被保険者が病気やケガのために会社を休んで、十分な給料が受けられない場合に支給されるものです。傷病手当金が支給される期間は、支給開始から最長1年6か月です。つまり、会社から支払われる給料がゼロになってから起算して、1年6か月までは標準報酬月額の3分の2が支給されます。最近の医療は発達していて、1年を超えて入院するようなことはほとんどありません。今、住宅ローンを払っている人の年齢はというと、ほとんどが65歳未満でしょう。その65歳未満で1年間超入院している人は、入院患者全体の8.4%です。ここから未成年で発症する割合が高く、入院期間が長い傾向にある精神疾患による入院を除くと3.1%です。(「患者調査」・2014年・厚生労働省)。つまり、病気やケガで入院した人のうち96.9%以上の人(死亡した人も退院に含んでしまいますが)が退院して働けるまでの生活費は、その人の収入の額に応じて国が払ってくれているのです。団信の疾病保障特約を考えるなら、まずこのベースを知ったうえで、さらに上乗せの「安心」が必要かを考えるべきなのです。

・売買会員ログイン

・売買会員ログイン