マイホームの購入は、個人としては最も大きなお金を動かす消費行動であり、国の税収の増加にもつながります。そのため、国はわたしたち国民が家を購入したくなるように減税制度や補助金制度でその後押しをしています。マイホームを買うことで出ていくお金のことばかりでなく、こうした減税制度や補助金制度を知り、最大限に利用することで、数百万円もの差が出てきます。そして、この減税や補助金に関して共通しているのは、黙っていても勝手にもらえることはないということです。ここでは、減税制度や補助金制度を最大限に利用する方法だけでなく、受けられる条件のポイントについても網羅していきます。

●令和4年度住宅ローン控除の3つの「条件」

「住宅ローン控除」は、住宅ローンを利用して住宅を購入する人を対象にとした減税制度であり、年末の住宅ローン残高に一定の控除率を乗じた金額が税金から還付されるというものです。住宅ローン控除を受けるための条件には、①控除を受ける人、②家屋、③借入金に対して3つの条件があります。

①控除を受ける人の条件

まず住宅ローンを借りる人がその条件にあてはまっているかを確認する必要があります。購入する世帯ではなく、住宅ローンを借りる人ごとに判断します。夫婦共働きでペアローンや連帯債務で住宅ローンを組む場合は、夫婦それぞれが条件にあてはまるか判断します。夫が当てはまっていない場合でも、妻が当てはまっていれば、当てはまっている妻だけは住宅ローン控除を受けることができます。

②家屋の条件

購入する家屋が減税の条件にあてはまるかどうかを確認します。新築・中古に共通の条件と中古住宅に特有の条件があります。

▼新築・中古に共通の条件

・床面積50㎡以上の家屋(一定の場合40㎡に緩和)

・総床面積の半分以上が自己居住用の家屋

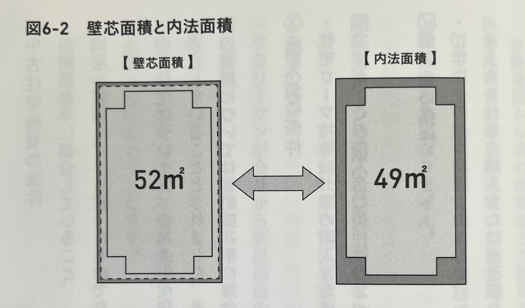

壁芯面積が50㎡以上でも、内法面積が50㎡に満たない場合は住宅ローン控除を受けることができません。通常、マンションのパンフレットに載っている専有面積は、壁の中心から内側の面積です(壁芯面積)。もしも壁芯面積で50㎡前半なら、内法面積では50㎡に満たない可能性があるので、注意してください(図6-2)。

なお、令和5年以前に建築確認を受けた新築住宅で、住宅ローン控除を受ける人の合計所得が1000万円以下の場合に限り、面積の要件を40㎡に緩和しています。店舗兼住宅や賃貸アパート兼住宅の場合でも住宅ローン控除を受けることができますが、住宅として使用する面積が半分以上なければ、住宅ローン控除を受けられません。そして、住宅ローン控除を受けられるのは、居住用の床面積の割合までです。

▼中古住宅特有の条件

・新耐震基準に適合していること

・同居の親族などから買ったものでないこと

中古住宅については、令和4年度税制改正で築年数の要件が廃止され、新耐震基準に適合していることとされました。そして登記簿上の建築日付が昭和57年1月1日以降の家屋については新耐震基準に適合しているとみなすこととされています。

③借入金の条件

住宅ローン控除は、家の購入または増改築代金のお金を借りることが前提なのは当然ですが、この借入金の条件には2つのポイントがあります。

▼借入金の条件

・10年以上の返済期間であること

・借入金を住宅の購入または増改築などの資金にあてること

金融機関から家の価格以上の融資をしてもらえる場合がありますが、住宅ローン控除を受けられる上限は家の価格までなので注意が必要です。ここまでの条件にあてはめる債務であっても、次の2つに該当する借入は住宅ローン控除の対象になりません。

▼住宅ローン控除の対象にならない借入

・サラリーマンが会社から住宅資金を借りており、それが無利息または利息が0.2%未満の場合

・サラリーマンが会社から利息相当の手当(利子補給金)を受けるなどして、実質的に金利が0.2%を下回る場合

つまり、十分に有利な借入条件で住宅を購入しているのだから、減税の恩恵を与える必要はないということです。

・売買会員ログイン

・売買会員ログイン