年収(≒納税金額)によって住宅ローン控除に上限があるため、一般的な年収の人が環境性能や省エネ性能の高い住宅を購入しても、住宅ローン控除の恩恵が頭打ちになってしまうということになります。しかし、共働きで夫婦それぞれに安定収入が入り、今後13年(または10年)に渡って税金を納め続けることが見込まれる場合は、夫婦それぞれが住宅ローンを借りるペアローンまたは夫婦それぞれが主債務者と連帯債務者になることで、夫婦両方が住宅ローン控除の恩恵を受けることが可能となります。そして、夫婦両方が住宅ローン控除を受ける場合は、夫婦がそれぞれ納税している金額が住宅ローン控除の上限額となります。

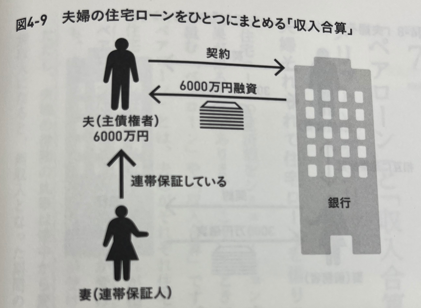

例えば、年収400万円の人は納税金額による住宅ローン控除の上限が18.4万円ですが、夫婦それぞれが年収400万円であれば住宅ローン控除の上限額は36.8万円です。そのため、この夫婦がペアローンまたは連帯債務によって住宅ローンを組めば、新築認定住宅の住宅ローン控除上限額35万円の恩恵を上限まで使い切ることができるのです。なお、共働き夫婦がそれぞれ住宅ローン控除を受けるには両方が住宅ローンの債務者である必要があります。共働き夫婦が2人で組む住宅ローンについては「夫婦それぞれで住宅ローンを借りるペアローン」、「夫婦の住宅ローンをひとつにまとめる収入合算」、「連帯保証人が負う圧倒的なデメリット」、「夫婦でなくなってもローンを払う覚悟があるか?」で詳しく解説していますが、そのうち「収入合算」の場合は主債務者しか住宅ローン控除を受けることができません。つまり、図表4-9の妻は連帯保証人であって債務者ではないため住宅ローン控除を受けることができないので注意が必要です。

また、繰り返しになりますが、ペアローンや連帯債務の場合は収入の少ないほうや出産子育てによってキャリアが中断する妻が、より重い責任を負うことになります。そのリスクを理解したうえで判断してください。

・売買会員ログイン

・売買会員ログイン