相続すると言っても、実は3つの相続方法があります。相続の基本的な知識として、3つの相続方法についても簡単に触れておきましょう。ポイントは相続開始を知った時から3か月以内の選択等が必要となることです。

■遺産を消費してしまうと…

━━━━━━━━━━━━━━━━━━━━━━━━

相続人が相続財産を相続することを受け入れることを相続の承認といいます。ただし、相続の承認といっても、いくつかの種類があります。まず、被相続人の権利義務(プラス財産もマイナス財産もすべて)の一切を継承することを単独承認といいます。これが相続の原則的形態です。これは相続人が「単独承認します」と意思表示をした場合だけでなく、一定の行為を行うこと、例えば、相続人が相続財産の一部でも処分(売却など)すると単独承認したとみなされる法定単独承認という規定もあります(民法921条1号)。すべてを相続するつもりがない場合、ちょっとくらいならよいか…などと相続財産に手を付けないほうがよいでしょう。

■返済をする限度で相続することも

━━━━━━━━━━━━━━━━━━━━━━━━

次に、被相続人の財産について、プラス財産より、債務の支払いといったマイナス財産のほうが多い場合、相続するプラス財産で支払える限度だけ、マイナス財産も相続する方法もあります。これを限定承認といいます(民法922条)。限定承認を行ううえでの注意点としては、被相続人が死亡して、自分が相続人となったことを知った時から3か月以内に、被相続人(亡くなった人)の住所地にある家庭裁判所に申述(申し出ること)しなければならないことです(民法924条)。

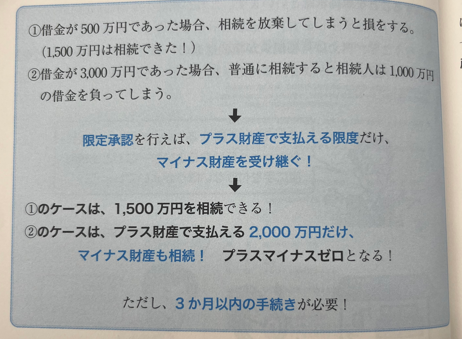

▼限定承認の具体例

(2000万円のプラス財産があるが、マイナス財産が不明)

なお、相続人が数人いる場合に限定承認を行おうとするならば、その相続人全員が一致して、限定承認を行わなければなりません(同法923条)。これが何を意味するかというと、もし共同相続人のうち1人でも、借金はすべて完済すべきだという考えなどから、限定承認に反対する者がいた場合、限定承認はできません。この場合にマイナス財産を相続したくなければ、次の「相続の放棄」を行えばよいです。

■都合のよい放棄はできません

━━━━━━━━━━━━━━━━━━━━━━━━

3つめの相続方法が、前ブログ【⑦相続放棄後の管理責任が軽減!】で触れた相続の放棄です。相続を放棄とはその言葉のとおり、相続人が相続に関して、自己に財産が帰属することを一切拒否する意思表示です。要するに、プラス財産があろうが、マイナス財産があろうか、一切の財産を譲り受けません!…というものです。そして、相続の放棄も、自分のために相続の開始があったことを知った時から3か月以内に、被相続人(亡くなった人)の住所地にある家庭裁判所への申述という手続きを経て、これが受理されなければ成立しません。なお、限定承認とは異なり、相続人が数人いる場合であっても、相続人の一人ひとりが相続の放棄を行うか否かの選択ができます。

◎「相続の放棄」も「限定承認」も3か月以内の手続きが必要です。つまり、相続の開始を知ってから3か月間放置してしまうと、すべての財産を相続する単純承認となってしまいます。

なお、相続放棄をする場合はすべての相続財産を一括して放棄しなければなりません。自分にとって都合の悪い空き家だけを相続しない…ということができないのです。

・売買会員ログイン

・売買会員ログイン