空き家を売却(譲渡)して問題を解消する場合、税制面での優遇(特例)もあります。従来からある優遇措置が延長されただけではなく、一部の要件が緩和されています。

■特例期間が延長、そして、要件が緩和!

━━━━━━━━━━━━━━━━━━━━━━━━

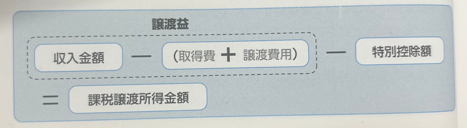

家や土地といった不動産を売ることで利益が出た場合、譲渡所得税という税金がかかります。譲渡所得とは、土地、建物、株式、ゴルフ会員権などの資産の譲渡による所得をいい(所得税法33条1項)、例えば、2000万円で譲り受けた土地を2500万円で譲渡した場合、500万円の差益が生じます。この500万円の利得が譲渡所得となり、所得税が課税されるのです。

要するに、「譲渡所得」に対してかかる税金であり、仮に譲渡所得税率が15%だった場合、1000万円の譲渡所得が出れば、150万円もの税金を納めなければならないということです。そして、「譲渡所得」の金額は、土地や建物を売った金額から、取得費と譲渡費用、特別控除額を差し引いて計算されます(同条3項柱書)。

ただし、相続または遺贈により取得した、被相続人(亡くなった人)が居住していた家やその土地を一定期間内に売却し、一定の要件に当てはめる場合、譲渡所得の金額から最高3000万円(相続人が3人以上ならば1人につき2000万円)を控除することができます。これが「空き家譲渡所得の特例」です。仮に譲渡所得が3000万円の場合は、そこから3000万円が控除されるので、納税額は0円になります。売却した利益にかかる税金を低くすることで、放置されていた空き家等の売却が促されますが、まずはこの特例の適用期間が令和9年12月31日まで延長されています。ただし、この特例が適用されるためには、以下の要件をすべて満たさなければなりません。

■空き家譲渡所得の特例の要件

━━━━━━━━━━━━━━━━━━━━━━━━

①建物だけでなく土地も相談していること

②相続があった日(亡くなった日)から3年後の年末までの間に売却したこと

③区分所有建物(マンション)でないこと

④1981(昭和56)年5月31日以前に建築された建物であること

⑤被相続人(亡くなった人)が亡くなる直前まで居住していた家であること

⑥被相続人(亡くなった人)の相続で、既に空き家特例を利用していないこと

⑦買主は第三者であり、配偶者や直系血族など、特別な関係の人に対する売却ではないこと

⑧売却金額が1億円以下であること

⑨売却時に建物がある場合は、一定の耐震性が認められること、もしくは、建物を解体して土地だけで売却していること

⑩相談してから売却するまで、賃貸に出したり、相談した人が住んだりしていないこと

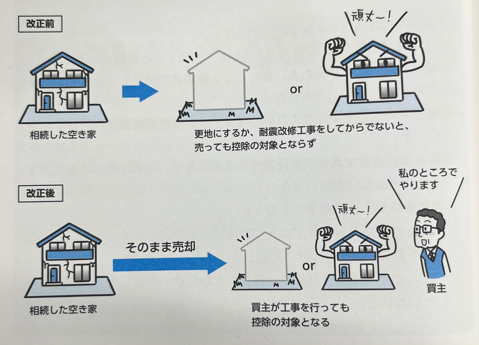

なかなかハードルの高い要件です。しかし、平成31年4月1日以降の譲渡から、要件⑤の「被相続人(亡くなった人)が亡くなる直前まで居住していた家であること」については、相続の開始直前に老人ホーム等に入所していた場合であっても要件を満たすことになりました。実際のところ、亡くなる直前まで住んでいた家でなければ…という要件は厳しいですよね。また要件⑨の「売却時に建物がある場合は、一定の耐震性が認められること、もしくは、建物を解体して土地だけで売却していること」について、令和6年1月1日以降の売却からは、空き家と土地を現状のまま買主に引き渡し、譲渡日の属する年の翌年の2月15日までに買主の負担で家屋の解体や耐震改修のリフォームを行った場合でも、特例が適用されます。

・売買会員ログイン

・売買会員ログイン