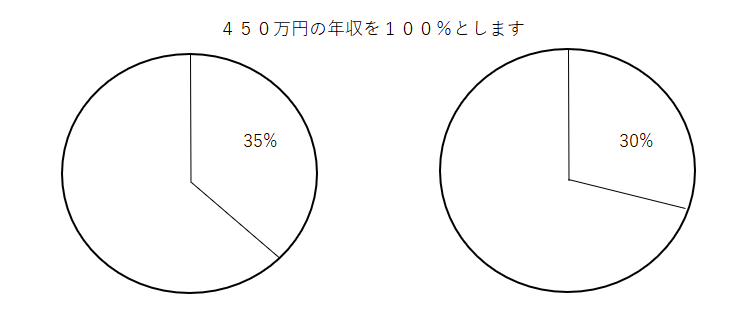

返済比率

返済比率

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

返済比率とは、ご自身の年間の年収に対して住宅ローンの年間返済額

がどれくらいの割合を占めているかということを意味します。

諸費用

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

住宅購入には、土地建物本体価格分とは別に諸費用がかかります。

購入額の8%から10%前後が目安です。

▼銀行保証料

住宅ローンを組むにあたり、購入者が保証会社に連帯保証してもらうための費用

▼登記費用

所有権移転、抵当権設定など司法書士にかかる費用

表示登記、保存登記など家屋調査士にかかる費用

▼火災保険

購入した物件に現時点に最長保険期間10年間火災保険をかけていただく費用

※銀行からの必須条件です

▼印紙費用

売買契約書、金銭消費貸借契約に印紙を貼る費用

※契約額等により印紙代も変動します。

▼固都税

引渡日から12月31日までの不動産に関する税金

※引渡日により日割按分で計算します

▼ローン手数料

金融機関でローン手続き事務費用

当社でローン代行した場合の事務費用

▼オプション費用

新築の場合には、網戸やエアコン等未施工部分の設置工事

中古住宅なら改装リフォーム費用

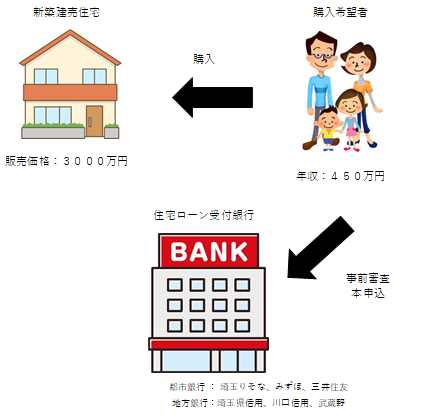

このご家族は新築住宅を購入することができるのか?

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

返済比率

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

返済比率とは、年収に占めるローンの年間返済額の割合のことです。

銀行が重要視する部分が、住宅ローンの年間返済額が上記銀行の基準をオーバーすると

ローン返済に圧迫されてしまい、普段の生活に影響が出てしまうであろうと判断し、

金融機関も無理してまで住宅ローンを借りさせるようなことは致しません。

※ 返済比率は、400万円以上の年収の方で35%以内、400万円以上の方で30%以内が基準

資金計算

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【都市銀行の場合】

・本体購入価格/3,000万円

・諸費用 /300万円

・総借入額 /3,300万円

・銀行条件 / 35年返済

/金利0.775%

/選択金利:変動金利

/都市銀行・審査金利 4%

・毎月の返済額/146,115円

・年間返済額 /1,753,380円

返済比率 = 1,753,380円 ÷ 4,500,000円 = 0.38 【38%】

結論から申し上げまして、都市銀行で3,300万円は、借りることが出来ません。

【地方銀行の場合】

・本体購入価格/3,000万円

・諸費用 /300万円

・総借入額 /3,300万円

・銀行条件 / 35年返済

/金利0.775%

/変動金利

/地方銀行・審査金利0.775%

・毎月の返済額/89,734円

・年間返済額 /1,076,808円

返済比率 = 1,076,808円 ÷ 4,500,000円 = 0.23 【23%】

結論から申し上げまして、3,300万円は借りることが可能です!

金融機関で審査金利が異なる!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

都市銀行は、審査金利が4%に対して地方銀行は、0.775%と貸してくれる金利で

返済比率を計算してくれるんです。借りれる幅が多くなるということです。

逆を言えば、年収が300万円以下でもそれに対して多く借りれてしまうという注意点があります。

銀行により審査の仕方や基準が違いますので金融機関のチョイスも大変重要となります。

ネット銀行やフラット35も内容が異なりますのでいろいろと確認しておくことも重要ですね!

一般公開物件

157 件

会員公開物件

157 件

| 一般 | 会員 | |

|---|---|---|

| 戸建 | 141 | 141 |

| 土地 | 16 | 16 |

| マンション | 0 | 0 |

| 合計 | 157 | 157 |

・売買会員ログイン

・売買会員ログイン

![]() 048-780-6780[営業時間]10:00 AM - 6:00 PM|[定休日]水曜日・第2第3木曜日

048-780-6780[営業時間]10:00 AM - 6:00 PM|[定休日]水曜日・第2第3木曜日